|

|

|

住宅ローンの借り換えは色々面倒だと思っていませんか? 銀行選び、銀行窓口金利交渉、法務局での謄本申請、住宅ローンの申込みから審査通るまで、すべて代行致します。あなたは、家にいるだけで審査結果が分かります! 面倒なだけで、何百万円も損するのですか? まずは、いくら得するかお問い合わせください! |

|

住宅ローンの銀行選び、多くの人が間違っています! |

| 理由:借り換えは、金利が低い方がいいと思っているからです。 |

質問1

金利0.625%と金利1.0%の住宅ローンならどちらを選びますか?

0.625%を選んだあなた。確かに金利だけをとってみると低い方が特に見えますよね。では次の質問。

質問2

変動金利が0.625%の場合と、固定金利が1.0%の場合なら、どちらを選びますか?

難しくなりましたね。今後、どれくらいの時期にどれだけ住宅ローンの金利が上がるのかわかっていなければ答えられない質問です。今後金利が上がらないのであれば低金利の変動を選びたいですし、上がるのであれば金利の変わらない固定を選びたいところですよね。

ただ、これに関しては、すでに色々と調べられているあなたならジャッジできることかもしれません。それなら次の質問。

質問3

変動金利0.625%のA銀行と、変動金利0.497%のB銀行ならどちらを選びますか?

両方変動金利です。単純に考えれば0.497%の方が得に思えますよね。

でも、このふたつの銀行、実は金利の変動の仕方が異なるとなればどうでしょうか? Aは景気が良くなれば金利が上がる銀行、Bは景気が悪くなれば金利が上がる銀行だとしたら……。

景気がよくなって金利が上がるのは仕方のないことです。でも、景気が良くない時に金利が上がるなんて不安で仕方がありませんよね。となると、B銀行で借りるのはリスクが高いわけです。あなたは沢山ある銀行の中からこのB銀行を見抜いて回避する自信はありますか?

| 低金利をうたい文句にワナを仕掛ける銀行とは? |

住宅ローンを金利の安さだけで選んでは後悔するということを少しわかっていただけたと思います。ちなみに、このB銀行とは、どんな銀行か気になりますよね。実は、口コミサイトなどですすめられているネット系の銀行は、B銀行のような仕組みになっているケースが多くあります。つまり、景気に関係なく金利が上下することがあるのです。また、一般的な変動金利の場合、返済額は当初の5年間一定なのですが、B銀行なら5年以内でも金利が変更されれば返済額が変わることもあります。

最近の話ではリーマンショックの後、不景気で政策金利が下がり一般的な銀行(A銀行)の住宅ローンも変動金利が1%以下になりました。にもかかわらず、あるB銀行では、その時点で変動金利が2.4%にまではねあがりました。この時は、私のところに「春に住宅ローンを組んだが、半年もたたないうちに返済額が月2万円も上がった」と駆け込んで相談にこられた方もいました。いきなり2万円もあがったら驚きますよね。こうならないためにも、あまり聞きなれない銀行で借りるのなら、細かいところまで調べたほうがいいと思います。でないと、住宅ローンの借り換えで取り返しのつかないことになってしまいます。

| 一般的な変動金利型にも落とし穴はある |

では、国の政策金利に連動するA銀行。つまり、一般的な都市銀行の中で金利を比べて借りれば安心なの? という話になると思いますが、そうでもありません。注意点があります。

注意点ひとつ目は、「諸費用もふまえたトータルコストで損得を考える」というところです。住宅ローンの借り換えには諸費用も発生します。たまに、保証料不要の銀行もありますが、そういう銀行は事務手数料が高い場合もあります。借り換えの際は、金利だけでなく総支払額を比較したいものです。

注意点ふたつ目は、「各銀行各商品の優遇金利を確認する」というところです。

よくホームページやパンフレットには、金利「0.625%」などと大きく書かれています。ありがたい低金利ですよね。でも、これには優遇金利という各銀行のサービス値引きが含まれているのです。

例えばある都銀の店頭金利は2.475%。そこから最大△1.85%の優遇を受けて変動の実行金利は0.625%になっています。

2.475%(店頭金利)-1.85%(優遇金利)=0.625%(実行金利)

上記の例なら、優遇金利のおかげで実際の金利が半値以下になっています。実に大きな値引きですよね。しかも、この優遇が適用されると、今後、景気が良くなり金利が上がっても、その店頭金利から△1.85%引いてもらえるわけです。だったら、優遇が大きい銀行の方が得ですよね。単純に変動金利の商品だけを比べるとそういうことになります。では、変動から固定へ切り替えることができる固定金利選択型の場合はどうでしょうか。

| 例えばある銀行の場合 |

どれを選んでも全期間△1.95%の優遇がある場合と、変動の場合は△2.15%ですが、固定金利は△1.3%の優遇という場合があります。この場合、変動金利が固定金利よりも上がって、固定に切り替えたとしても、固定の方が優遇幅が小さいので逆に損をしてしまう可能性があります。

例 変動金利 3.0%(店頭金利)-2.15%(優遇金利)=0.85%(実行金利)

固定金利 2.3%(店頭金利)-1.30%(優遇金利)=1.0%(実行金利)

こういったケースに優遇の差がでてしまうのですね。

また、固定期間選択型の商品には、最初だけ金利の優遇が大きく、固定期間が終わると優遇が少なくなるものもありますので、そのあたりも考慮したいところですよね。

ちなみに、例で挙げた優遇金利は最大優遇適用時の金利です。話を覆すようですが、誰が申し込んでも最大優遇が受けられるとはとは限りませんので、その点はご注意ください。

| 失敗しない住宅ローンの借り換えと銀行選び! |

ここまで読んでいただくと、借り換えの時に、「金利が低い」「保証料不要」という点だけで住宅ローンを選ぶのは危険ということがおわかりいただけたかと思います。

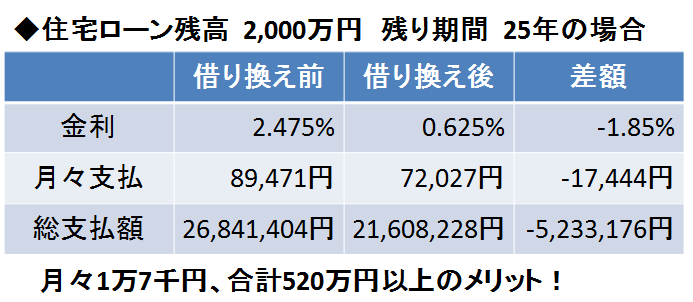

それらを踏まえて、借り換えをした場合のメリットをみてみましょう。あなたが今払っている住宅ローンを最後まで支払うといくらになりますか?

例のように、住宅ローンの残高が2,000万円で残りの期間が25年とすると、金利2.475%の場合、月々89,471円の返済額になります。

トータル2,684万円です。これを0.625%に借り換えすると、月々の返済額が72,027円になります。

月々の支払いが72,027円になればいくら得をするのでしょうか?

8.9万円―7.2万円=1.7万円×12月×25年=総額523万円も得することになりますね。

ここまでが普通の住宅ローンの借り換えの話。つまり、同じ仕組みの銀行で変動金利から変動金利に借り換えた場合です。しかし、先ほどの話に出てきたA銀行からB銀行への借り換え、ようは仕組みの違う銀行での借り換えや、現状が固定金利か固定期間選択型の場合は、借り換えの比較法も変わってきますので、慎重に選びたいものです。

|

住宅FPに依頼するメリット |

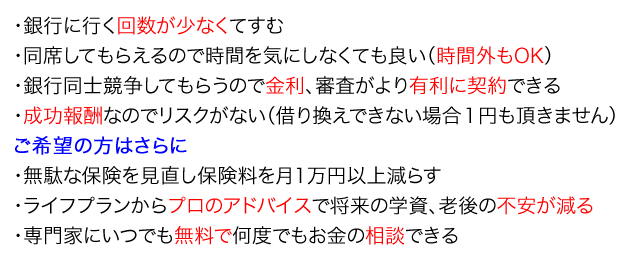

・銀行選び、銀行申し込み、融資承認までご自宅で時間も気にせず手続きできます!

| 借り換えしたらどんな人生が待っているか |

例えば借り換えにより、月々の支払いが1万円減ったらどうでしょうか? 家の面積や生活が変わるわけでもなく、毎月1万円のお小遣いが入ってくるのです。しかも、それが25年も続くとなればどうでしょうか? 300万円になります。このお金は、いま行動するだけで手に入るのです。あなたは毎月1万円で家族と外食しますか? それとも年に1度12万円の旅行にでますか? それとも貯金して車を買いますか? ゆとりがあるからこそ、どれも叶う選択です!

また、私はファイナンシャルプランナー、つまりお金の専門家でもあります。借り換えで増えた生活費を有効活用する方法も知っています。ご希望の場合は、住宅ローンの借り換えの見直しだけではなく、目からウロコの家計の見直し術やライフプランもアドバイスいたします。

実際、お客様には少なくとも住宅ローンの借り換え以外に平均214万円以上もの見直し効果を達成してもらっています。その内容は……? それは、あまりにも再現性が高いのに世間では知られていない情報です。私だけのノウハウでもありますので、ここに書くことはできません。知りたい方は、ぜひ一度ご相談ください。

|

手続きは簡単です! 初めてのあなたでも出来ます! |

いざ、借り換えとなると、思い浮かぶのは面倒そうなことばかりではありませんか? どこの銀行のどの住宅ローンを選ぶか、金利を調べたり、その銀行に出向いて説明を聞いたり、そもそも、借り換えをするまでに一体何度足を運ぶことになるのか。想像するだけで重い腰が上がりませんよね。

金利が低くなるよう、あなたに代わって複数の銀行に交渉し、手続きも行います。住宅ローンの借り換えで12年の実績(関西・大阪でナンバー1)で有利に事が進み、結果、あなたが銀行に申し込むよりも金利が安くなります。10年固定の場合は0.55%、10年後も2.05%優遇。あなたの今の住宅ローンの金利と比較してください。

|

借り換えたほうが得or損? セルフチェックしてください! |

|

メディア実績 |

テレビ 8年以上前からマスコミに取り上げられています!

◆テレビ出演

◆朝日新聞

◆08年6月14日

◆09年2月28日

◆09年4月11日

◆09年6月20日

一番お得な条件で住宅ローンの借り換えと、目からウロコの家計の見直しをしませんか?

あなたの住宅ローンが借り換えをする事によりいくら安くなるのか 無料診断実施中!

|

上野山の想い |

はじめまして。住宅ローン借り換え専門家の上級ファイナンシャルプランナー・上野山です。私はこの会社を立ち上げるまで、住宅会社で16年働いてきました。そこではローンを通して家を売ることが仕事ですので、マイホーム購入後のお客様の生活まで考えることはありませんでした。ある時、ファイナンシャルプランナーの資格を取るためにライフプランを勉強していたところ、当時担当のお客様の家計がある時点でマイナスになることに気づきました。試しにほかのお客様のライフプランも確認してみると、こういったマイナスになるケースが続々とあり愕然としました。「間違った住宅ローンを組んでもらってはいけない」「もう組んでしまった住宅ローンを有利な住宅ローンに見直し、返済額を下げてもらいたい」という思いが募り、この会社を設立するに至ったのです。本当に多くの人がお金の現実を「知らない事で、損をしている」のが現状です。実は、損をされているのは住宅ローンに限らないのですが……。

|

料金について |

あなたの住宅ローンは、60歳までに終わりますか?

老後の年金に不安はありませんか?

住宅ローンの借り換えをすることにより、毎月の外食や毎年の旅行などが可能になります。

しかし、先の事を考えずにせっかくタダ同然で手に入れた100万円以上のお金をそのまま使ってしまうのも勿体無いかもしれません。今まで面倒なだけで借り換えをしなかったあなたは、今の生活にそんなに困っていないと思います。しかし、今は問題ないかも知れませんが、上に書いた2つの事が気になるのでしたら、是非住宅ローンの借り換えと私のアドバイスを受けて、将来安心した生活の方を選択しませんか?

当社の報酬は融資額の1%です。その報酬や借り換えにかかる登記費用などの諸費用も銀行の融資に上乗せしますので、持ち出すお金は必要ありません。

ちなみに、残りの期間が20年の場合、金利差が0.1%あると住宅ローンの額は1%以上変わってきます。私を通じて金利が0.1%以上低くなるのであれば、あなたは損をすることはありません。

また、申し込みの際、審査用の書類としてあなたの家の「登記簿謄本」「公図」「地籍測量図」などが必要になります。それらを法務局に取りに行くと、手数料だけで2100円以上かかります。

あなたは法務局へ行ったことがありますか? 資料の申請の仕方は知っていますか?

私に任せて頂ければ、住宅ローンの申し込みに必要な有料の資料も費用負担なしでご用意しますので、無駄なお金もかかりません。

私があなたに代わって銀行に行きますので、何度も出向いて頂く手間はございません。交通費もいただいておりません。しかも、住宅ローンの審査に万が一通らなかったとしても、成功報酬制ですので、その時はあなたから1円もいただきません!

審査が通った後、銀行に行っていただく場合、通常銀行は平日の3時までに来店といった制約があるのですが、当社の交渉次第で、休日や夜なども対応してもらえます。何度も仕事の時間に抜けてというわずらわしさはありません。こういった手続き面でもメリットを実感していただけると思います。あなたに何もデメリットはありません。こちらに電話をするか、メール診断頂くだけでいくらメリットがあるのか診断します。判断はその金額を聞いてからでもかまいません。まずは06-6536-4333まで電話かメールをください。

| 無料の相談と診断は今だけのサービスです! |

通常、面談については1時間5000円いただいております。ですが、今回に限り、相談無料で受け付けさせていただきます。今後の金利がアベノミクスによりどうなるか、皆さん不安があると思います。それなら、まだ金利が上がっていない今の段階で、借り換えのメリットがどれだけあるのかを、あなたの目で確かめてほしいからです。

住宅ローンで一体いくら得をするのか、無料診断でご確認ください!

審査に不安要因がある方も、ぜひご相談ください。無料相談では、あなたが抱える悩みや不安をどう行動すれば解決できるのか具体的にお伝えしています。万が一、借り換えができなかった場合は1円も頂きません。あなたになんのリスクもありませんので気軽にご相談下さい。

ただし、相談は上野山一人で対応しておりますので、一度にたくさんの相談を受けることができません。そのため、1カ月に受ける相談件数は申し訳ありませんが10件までとさせていただいております。案件の内容に関わらず先の方優先です。迷ってらっしゃる方は、まずはお電話だけでも急ぎお願いいたします。

無料相談をご希望の方は今すぐ06-6536-4333にお電話いただくか、下記バナーをクリックして無料相談申し込みフォームにお名前、メールアドレス、現状の住宅ローンの内容を入力のうえ送信してください。

お急ぎの場合は電話を。メールのご相談は、平日なら24時間以内に返信いたします。

さあ、今のこの時期が借り換えで得するチャンスです。月々1万円以上浮いたら、家族旅行、外食、車……etc それとも将来の安心!あなたは何が希望ですか?

Copyright (C) 2017 株式会社住宅FPコンサルティング All Rights Reserved.